出品:新浪财经上市公司研究院

作者:光心

2024年,业绩“大出血”。

据公司财报,锴威特2024年实现营收1.30亿元,同比下降39.12%,实现归母净利润-9721.68万元,大额转亏。锴威特的业绩失速在2023年便有端倪,当时公司营收结束了连续三年的增长,同比下跌近一成,归母净利润也受到重创,下跌逾七成,录得“膝盖斩”。

锴威特上市于2023年8月,恰逢半导体行业价格战。2024年,锴威特新组建市场部,并加大销售投入,销售费用高增85.80%,功率器件与功率IC出货量大增,但仍难敌行业降价,营收大降四成。

此外,锴威特销售费用在五家同业公司中持续垫底。虽锴威特IPO资金主要投入研发能力升级项目,但受制于市场行情,其达到预定可使用状态时间延后三年,研发能力的发展或受到影响。

锴威特销售费用与研发升级项目的调整验证了企业的反应力与执行力,建议短期关注库存去化与应收账款回收进度,长期关注企业研发能力建设与市场复苏节奏。

行业供需失衡导致业绩承压 艰难运营下存货与应收账款高企

锴威特,全称为苏州锴威特半导体股份有限公司,其主要产品为平面MOSFET。

MOSFET全称“金属氧化物半导体场效应管”,是功率半导体的基础器件之一,其作用是实现电路中的电源开关、变频、变压等功能,在消费电子、工业控制及高可靠领域均有广泛应用。

据华经产业研究院统计,MOSFET行业的市场集中度不算太高,CR7为68.3%,但市场份额主要被英飞凌、安森美、意法半导体、东芝等国外企业占据,我国的企业、安世半导体分别位列第8位及第9位,市场份额为8%。

而据此前锴威特在招股说明书中引用的Omdia数据,按2020年收入规模测算,锴威特在全球MOSFET功率器件市场份额约为0.23%,其市场地位或不算太强势。

在此背景下,锴威特于2023年8月上市,拟募集资金5.3亿元,投入三个研发升级项目并补充营运资金,以增强公司技术研发能力,为长期的市场竞争积蓄实力。

然而,就在锴威特冲击上市期间,市场环境发生了剧变。此前的“缺芯潮”催生晶圆产能过剩、渠道大肆囤货,而近年经济增速放缓,下游需求迅速收缩,功率半导体行业节奏迅速切换,进入供过于求的新阶段,市场竞争白热化,价格战如火如荼。

受此影响,锴威特近年营收与盈利均受到影响。2023年到2024年,锴威特一改此前高增的业绩趋势,营收分别同比下降9.19%、39.12%,毛利率分别下降1.05个百分点、9.16个百分点,净利率分别下降17.63个百分点、83.03个百分点,于2024年转为负数。

此外,供求关系的变化使供应链话语权向下游客户端转移,作为上游供应商的锴威特回款能力减弱。2023年及2024年,公司应收票据及应收账款金额分别为1.09亿元、1.05亿元,占当期营收的比值为51%、81%,而这一数值在2022年仅有32%。

此外,全行业处在渠道去库存压力下,锴威特也难免出现存货积压。截至2024年末,公司账上存货为1.14亿元,同期资产减值损失为-0.51亿元。锴威特在年报中表示:若未来下游领域需求端持续低迷或市场环境发生其他不利变化,导致产品滞销、周转天数延长、存货积压,公司可能面临存货滞销及减值的风险。

销售端放量但难敌行业价格战 研发费用长期低于同业

为应对行业压力,锴威特开始在销售端积极布局。

2024年,锴威特新组建市场部,负责洞察市场变化、市场开拓和品牌策略,通过展会、客户需求挖掘、客户口碑推广、有针对性地联系客户等多种渠道进行市场推广。

同期,公司销售费用达到1947.70万元,同比增长85.80%,主要是由于公司持续加大对重点市场的布局和产品推广,销售人员及销售网点增加。据年报披露,2024年公司人员增加8位至39人,同比增长25.81%,而销售费用中的工资薪酬达到1402.15亿元,同比翻倍。如此计算,销售人员人均薪酬或达到35.95万元/年,同比增长51.89%,可见激励力度之大。

在此举措之下,公司功率器件-中测后晶圆的销售量同比持平、功率器件-封装成品销售量同比大增45.75%、功率IC-封装成品销售量同比大增31.69%。

但销售端的放量在业绩层面却收效甚微。在全行业的降价压力之下,锴威特总营收还是大降四成。其中,公司主要产品功率器件的营收降幅为41.63%,功率IC产品营收下滑25.86%,各产品全线承压。

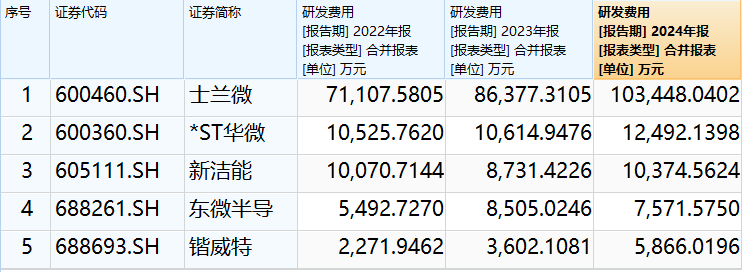

锴威特研发费用的变化也引人注目。自上市以来,公司研发费用率快速提升,2023年及2024年,其研发费用分别为3602.11 万元和5866.02万元,同比增速分别达到58.55%和62.85%,再叠加2024年公司营收大跌的因素,当年的研发费用率已经达到了45.08%。

虽然锴威特如此激进地进行研发扩张,但其相关投入仍低于同业。在4家同业可比公司中,2024年的研发费用最高,超过10亿元,其次是和,在1亿元左右,最低,为7572万元,但仍高于锴威特的5866万元。

数据来源:Wind

数据来源:Wind此前锴威特IPO主要就是为了补充研发能力,如今距离上市已经经历逾一年半的时间,其研发投入总额仍在五家同业公司中垫底,要想实现研发实力的跨越赶超,或许锴威特还有很长的路要走。

综合来看,面对库存去化压力,锴威特能够快速反应,调动销售人员积极性,迅速实现产品出货高增,这反映了锴威特在特殊时刻的反应力与执行力,建议短期内关注企业的账款回收与库存调整情况。

长期来看,公司三个IPO项目均致力于研发能力升级,但囿于市场动荡,其达到预定可使用状态时间由2025年3月延期至2028年3月,其产品研发突破节奏或有所推迟。建议跟踪关注锴威特的车规级MOSFET认证进展等技术突破。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

发表评论